超液态:前端之战

2025-12-05 07:01:00来源:发米下载 作者:zhoucl

这是 0xResearch 新闻简报的节选。要阅读完整版,订阅.

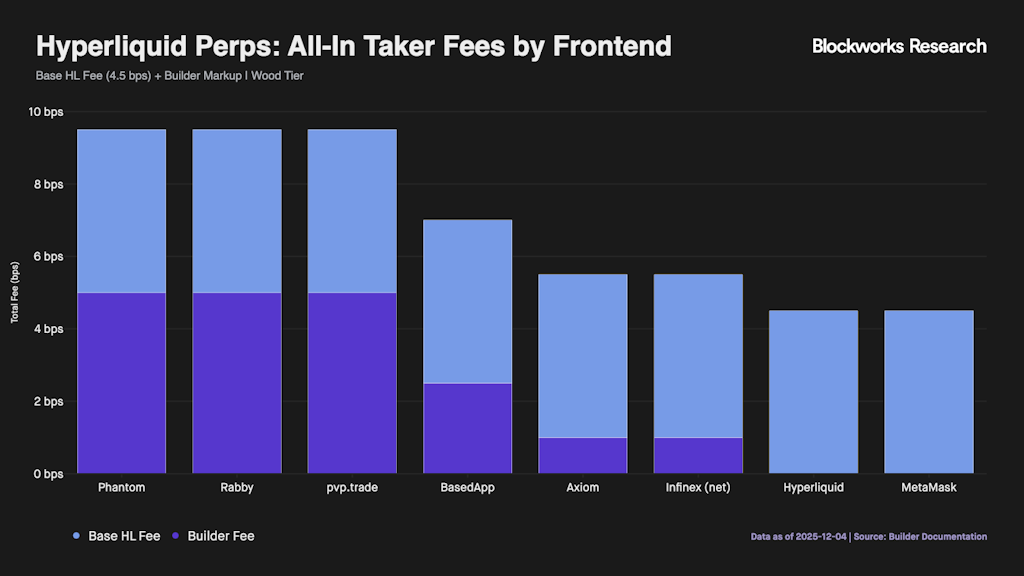

Hyperliquid 的核心创新之一是构建者代码。这些代码作为协议级参数存在于交易有效载荷中,允许接口附加构建者地址,从而实现链上费用的自动收取。构建者可以对现货交易收取最高 100 个基点(1%)的附加费,对恶意交易收取最高 10 个基点(0.1%)的附加费。

这种将交易执行与结算分离的做法,使得前端平台能够利用自有资金流实现盈利,而无需承担维护订单簿的技术复杂性或启动流动性所需的资金投入。如下所示,第三方前端平台集成了Hyperliquid的支付系统,并在此基础上添加各自的浮动费用层级,从而有效地为相同的底层交易执行创建了差异化的定价体系。

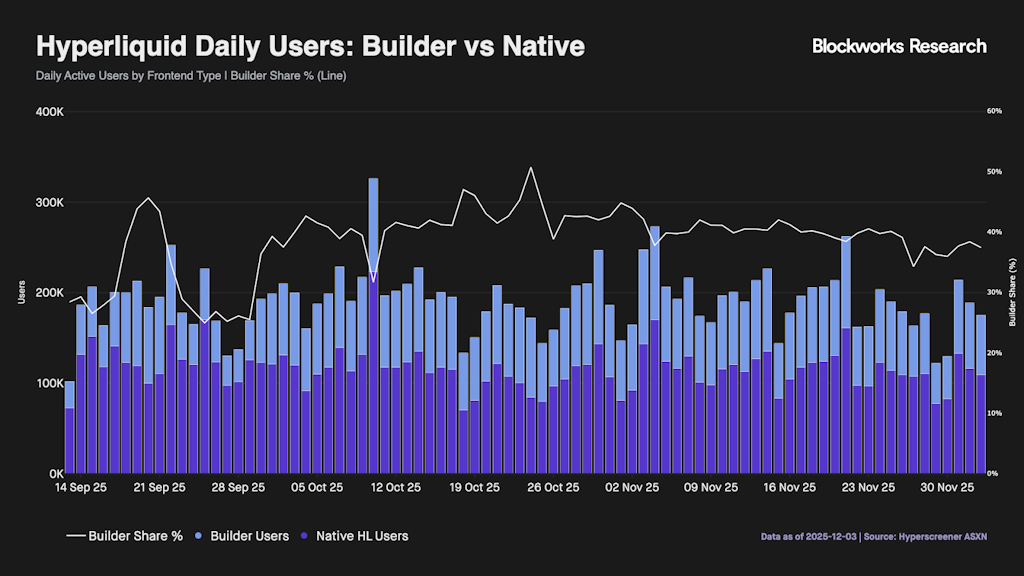

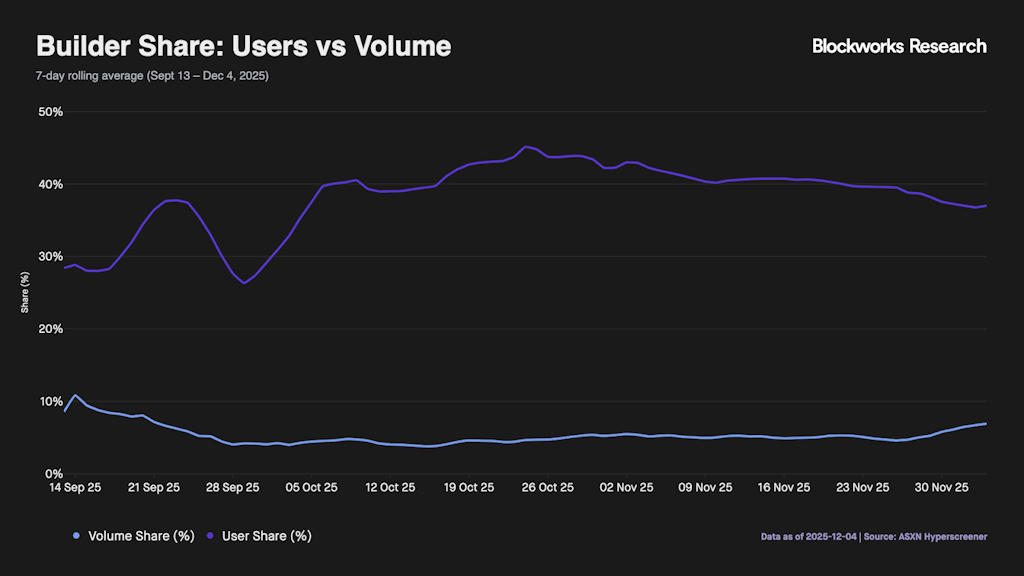

因此,代码生成器开启了强大的分销飞轮。近 40% 的日活跃用户现在通过第三方前端而非原生用户界面进行交易,这一比例在 10 月下旬一度超过 50%。仅前三大代码生成器——Based、Phantom 和 pvp.trade——就已累计获得超过 3100 万美元的手续费收入。

从市场结构的角度来看,这使得 Hyperliquid 偏离了完全一体化的加密货币交易所模式,而更接近于传统股票的分层中介模式。在像币安这样的中心化交易所中,一个实体控制着从用户注册、路由、撮合到托管的整个流程。

Hyperliquid 的设计模仿了美国股票市场,零售经纪商(Robinhood、Schwab)拥有客户关系并通过分销获利,同时将订单路由至批发商(Citadel Securities、Virtu),由批发商负责执行和结算。实际上,该交易体系变成了两层结构:

- 类似经纪人的分销层,建筑商在此竞争订单流,并在产品和费用转嫁方面实现差异化。

- Hyperliquid 是一个集中执行场所,它将流动性集中于此,并处理撮合和保证金事宜。

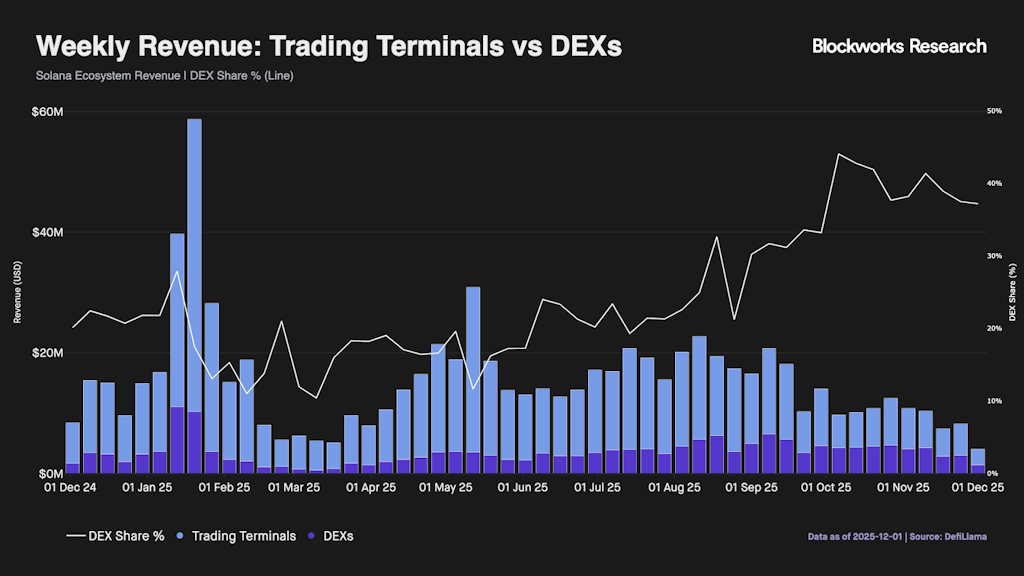

虽然这种解耦机制对加密货币交易者来说还很新颖,但它已经在 Solana 上得到了应用。像 Photon 和 Axiom 这样的交易终端通过专注于消费者层来控制用户流程。Photon 最初凭借其在 Solana 平台上抢注热门加密货币的速度而迅速崛起,而 Axiom 最终凭借更广泛的产品套件以及更具吸引力的积分和返利设计对其发起了挑战。这些终端实际上扮演着构建器的角色:它们运行在去中心化交易所 (DEX) 之上,附加自身的手续费加成,并手动维护账务。Hyperliquid 的构建器代码本质上将这种模式转化为协议的原生功能。

然而,Solana 的例子也凸显了其中的风险。过去一年,交易终端占据了 Solana 去中心化交易所 (DEX) 收入的 77%,达到 6.33 亿美元,而 DEX 本身的收入仅为 1.88 亿美元,两者相差 3.4 倍,这表明拥有前端通常比拥有后端更有价值。具体来说,对于 Hyperliquid 而言,前端的价值是否高到难以割舍?

前端和后端之间的关系很少是纯粹的共生关系。像 Jupiter 这样的前端会聚合各种后端(Meteora、Raydium、Orca),并根据规模、费用和滑点限制返回最佳路由。

来源:Jupiter前端聚合示例

来源:Jupiter前端聚合示例

这迫使去中心化交易所(DEX)后端面临严重的利润空间压缩。由于没有护城河,它们必须以最低的成本赢得资金流。由于它们不拥有用户,后端也面临被替换的风险。例如,pump.fun 用其自研的自动做市商(AMM)系统取代了 Raydium 作为其流动性后端,这显著影响了 Raydium 的交易量份额。

目前,Hyperliquid 尚未面临这个问题。由于其在前端代码(perps)上率先采用了构建器代码,因此实际上形成了一个单一的构建器代码环境。然而,如果构建器从 Hyperliquid 之上的用户界面演变为能够将流量发送到不同后端的真正路由器,它们就会开始类似于传统金融中的智能订单路由器。在这种情况下,构建器可以:

- 优化总成本:计算点差/滑点 做市商/承销商费用 建市商附加费 - 回扣 预期资金。

- 与场地进行谈判:要求提高建筑商分成比例或给予折扣,并威胁将客流量转移到其他地方。

- 把握用户关系:尽管交易场所被迫展开纯粹的竞争,力求成为最便宜、执行最好的批发流动性提供商。

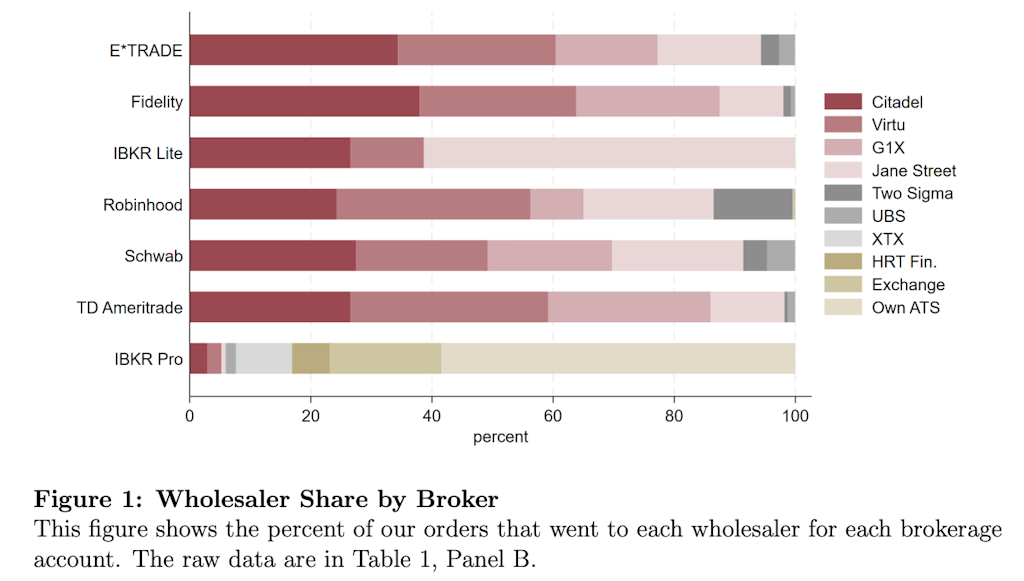

同样,在传统金融领域,批发商与经纪交易商争夺交易量。Robinhood 会根据订单流的执行效率和支付速度,选择 Citadel Securities、Virtu 或 Jane Street 作为交易平台。

来源

来源

尽管 Drift 和 Ostium 等竞争对手的去中心化交易所 (DEX) 都已集成了代码生成器,但迄今为止,还没有哪家真正成为 Hyperliquid 的有力竞争对手。然而,一个重大的结构性风险依然存在:如果像 Lighter 这样的交易所将代码生成器返利与其零手续费模式相结合,理论上,它可以让 Phantom 和 Rabby 等钱包绕过 Hyperliquid 4.5 个基点的手续费。这将使前端能够攫取全部手续费,从而使其每笔交易的收入比 Hyperliquid 目前的模式翻倍。

流动性交易这可以作为未来发展趋势的领先指标。由 Paradigm 支持的终端在种子轮融资中筹集了 760 万美元,已促成 Hyperliquid 平台上 56 亿美元的交易量。但至关重要的是,它还允许用户通过同一界面在 Ostium 和 Lighter 上进行交易。如果大型开发商效仿此举,并开始根据平台返利而非用户忠诚度来积极引导交易流量,那么 Hyperliquid 的开发商前端可能会演变成商品化的恶意交易聚合器,直接威胁到该协议获取价值的能力。

然而,两者之间存在根本区别。现货交易易于聚合,因为每次互换都是原子性的,且资产在不同交易场所之间具有可互换性。一笔交易对应一次成交,路由系统可以无缝地将一笔交易拆分到多个资金池中。但是,对于永久合约而言,持仓是持久的,并且与交易场所密切相关。由于指数构成、资金费率、清算机制和风险限额的差异,在交易场所 A 持有的 BTC-PERP 持仓与在交易场所 B 持有的 BTC-PERP 持仓并不具有可互换性。

为了有效地将罪犯在不同场所之间转移,市场需要以下两种棘手的解决方案之一:

- 用户碎片化:用户必须在多个平台保留抵押品,这既浪费资金,又会导致用户体验差。

- 主经纪商层级:路由器必须充当清算层,解决信贷扩展、交叉保证金和清算协调等难题。

虽然非同质性可以提供短期防御,但残酷的现实是,前端是理性的经济主体;如果竞争对手提供更高的利润,它们就会迁移。然而,数据显示,这种威胁目前仍得到控制。尽管第三方界面的用户数量庞大,但超过 90% 的流量仍然来自 Hyperliquid 的原生前端。

此外,HYPE 代币增加了一个留存层。开发者可以持有 HYPE 来享受手续费折扣,从而叠加多种收入来源:推荐费、开发者手续费和基于交易量的折扣。这样一来,对于现有前端来说,为了获得略微更低的手续费而切换平台可能并不划算。最后,来自开发者的流量似乎是新增的,而不是蚕食现有用户。这些新用户是通过钱包和终端进入生态系统的,而不是用户切换界面。

因此,尽管构建器代码提供了一种有效的扩张途径,但期望 Hyperliquid 完全掌控其分发层是不现实的。随着行业的成熟,Hyperliquid 将面临更加严峻的挑战,需要抵御聚合器和低手续费竞争对手的冲击。然而,构建高性能的链上订单簿仍然是一道巨大的技术护城河,而且前端利润率依然可观,因此构建器转换的动力并不强。尽管如此,在一个快速扩张的市场中,这并非一场争夺交易量的战斗,而是一场竞争更为激烈的增长竞赛,而 Hyperliquid 仍然是其他竞争对手难以超越的领头羊。